(※イメージ画像)

この記事を読んでいるあなたは、おそらく「これから個人事業主として独立する」「すでに独立したけど健康保険をどうするか悩んでいる」といった状況かもしれませんね。

会社員を辞めると、それまで会社が半分負担してくれていた健康保険がどうなるのか、不安に感じるのは当然です。

健康保険は、病気やケガをしたときに経済的な負担を軽減してくれる大切な制度。しかし、個人事業主になると自分でその選択をしなければなりません。

選択肢は主に二つ。一つは誰もが加入する「国民健康保険」。もう一つは、会社員時代の健康保険を最長2年間継続できる「任意継続健康保険」です。

この二つの制度、それぞれにメリットとデメリットがあり、どちらがあなたにとってお得かは、状況によって大きく変わります。

この記事では、それぞれの特徴を徹底的に比較し、あなたが最適な選択をするためのヒントをお伝えします。読み終わる頃には、健康保険選びのモヤモヤがすっきり晴れるはずです!

さあ、一緒に見ていきましょう!💪

国民健康保険のメリット・デメリットを徹底解説!

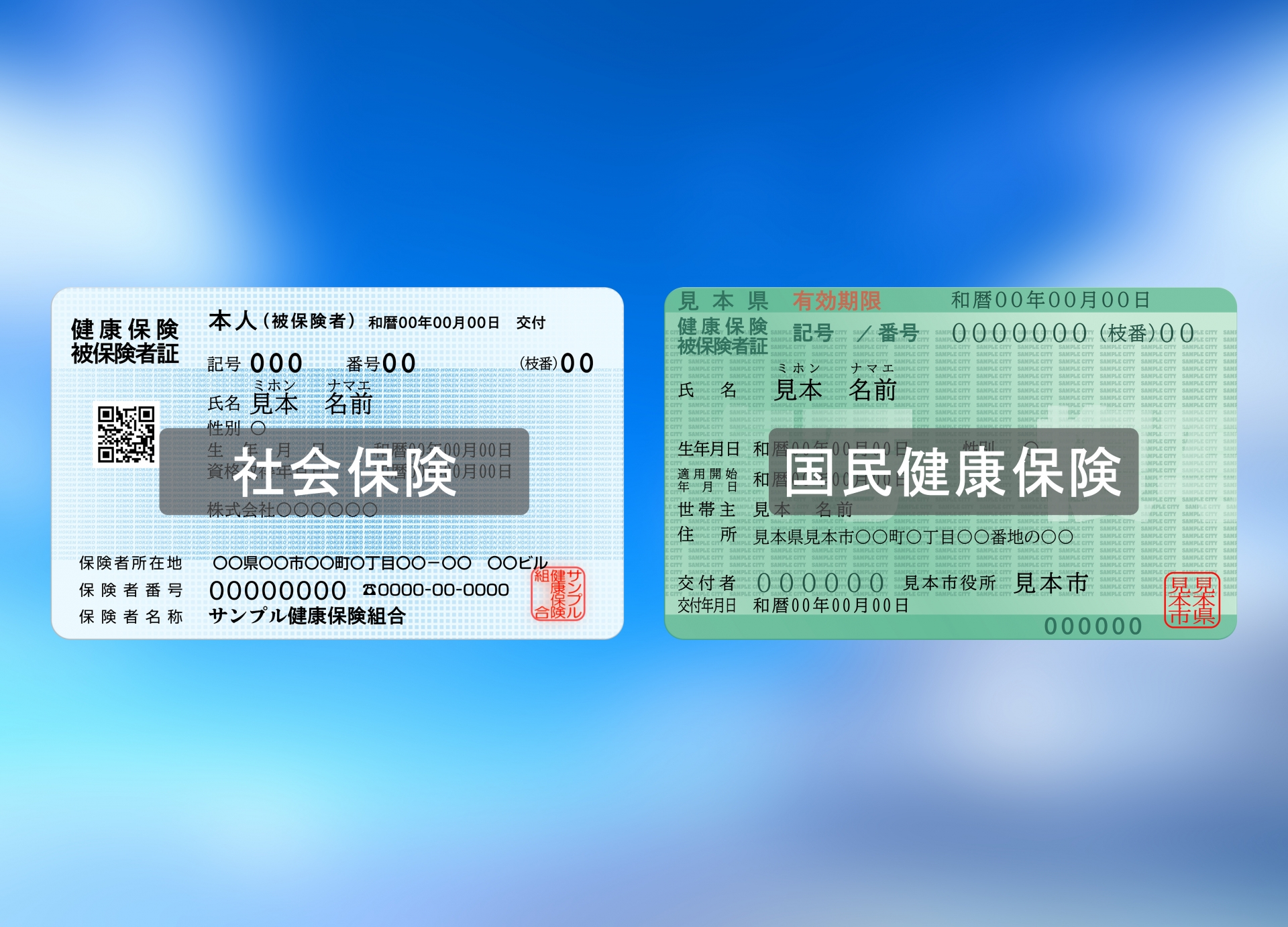

国民健康保険(国保)は、自営業者やフリーランス、無職の人など、職場の健康保険に入っていないすべての人を対象にした公的な医療保険制度です。

会社員時代のように会社が保険料を半分負担してくれることはなく、全額自己負担となります。これが一番の大きな違いです。😱

メリットとしては、まず扶養家族の概念がないことが挙げられます。

家族もそれぞれが個別に保険料を支払うため、扶養家族が多い場合は保険料の総額が高くなる可能性があります。

しかし、所得や世帯人数に応じて保険料が計算されるため、所得が少ない場合は保険料も低く抑えられることがあります。

デメリットとしては、前年の所得に基づいて保険料が計算されるため、会社員時代に所得が高かった人は、独立初年度の保険料が驚くほど高くなる可能性があります。😵💫

また、保険料の上限額が設定されていますが、それでも高額になるケースがあるため、事前にシミュレーションをしておくことが重要です。

任意継続健康保険のメリット・デメリットを徹底解説!

任意継続健康保険は、退職後も最長2年間、以前加入していた健康保険組合に継続して加入できる制度です。この選択肢は、会社員時代の健康保険が手厚かった人にとって非常に魅力的です。

メリットは、何といっても保険料が安定している点です。

保険料は退職時の給与に基づいて計算されるため、独立後に所得が不安定になる可能性がある人でも、保険料の予測が立てやすく安心できます。

また、扶養家族がいる場合、追加の保険料負担なしで扶養に入れることが多いです。これは、家族構成によっては大きなメリットとなります。😊

デメリットは、加入できる期間が最長2年間と限られていることです。

2年を過ぎると自動的に国民健康保険に切り替わるため、その後の保険料の変動を考慮に入れる必要があります。

また、退職から20日以内に手続きをする必要があるため、独立を考えている方は早めに準備を進めておく必要があります。

期限を過ぎてしまうと、この選択肢はなくなってしまいます。💦

どちらがお得?シミュレーションで比較してみよう!

結局のところ、国民健康保険と任意継続のどちらがお得かは、あなたの状況次第です。

特に重要なのは以下の2つのポイントです。

- 退職時の所得と独立初年度の所得予測:退職時の所得が高く、独立初年度の所得が少ないと見込まれる場合は、任意継続がお得になる可能性が高いです。

国民健康保険の保険料は前年の所得で決まるため、独立初年度は会社員時代の高かった所得が基準となり、保険料が高額になる傾向があります。 - 扶養家族の有無:扶養している家族が多い場合は、任意継続がお得になるケースが多いです。

国民健康保険では家族一人ひとりに保険料がかかりますが、任意継続では扶養家族の分の追加負担がないため、家計全体の負担を抑えることができます。

最も確実な方法は、退職する会社の健康保険組合に問い合わせて、任意継続した場合の保険料を確認することです。

そして、お住まいの市区町村の役所のウェブサイトなどで、国民健康保険のシミュレーションをしてみましょう。

両方の金額を比較して、より安い方を選ぶのが賢い選択です。👍

(※イメージ画像)

賢く選ぶための具体的なアドバイスと注意点

健康保険の選択は、あなたの未来の安心に直結する重要な決断です。ここでは、さらに踏み込んだアドバイスと注意点をお伝えします。

まず、任意継続は退職後20日以内という厳格な期限があることを忘れないでください。

この期間を過ぎると、選択肢が国民健康保険のみとなってしまいます。

退職を決めたらすぐに、会社の担当部署や健康保険組合に手続き方法を確認しておくことが重要です。📅

次に、扶養家族がいる場合の注意点です。

任意継続の場合、扶養家族は追加の保険料なしで健康保険に加入できますが、国民健康保険では各人が保険料を支払うことになります。

家族構成によっては、この差が年間で数十万円になることも珍しくありません。特に、お子さんや配偶者を扶養している方は、この点を慎重に検討しましょう。

最後に、病気やケガへの備えです。どちらの制度を選んでも、医療費の自己負担割合は通常3割で変わりありません。

しかし、会社の健康保険組合によっては、独自の付加給付制度がある場合があります。

例えば、医療費の自己負担額が一定額を超えた場合に払い戻しがあるなど、手厚いサービスがあるかどうかも確認しておくと良いでしょう。

まとめ:あなたにとっての最適な選択肢を見つけよう!

ここまで、国民健康保険と任意継続健康保険のそれぞれの特徴、メリット・デメリット、そして賢い選択方法について解説してきました。

健康保険の選択は、個人事業主としての第一歩であり、将来の安心を守るための重要な決断です。

結論として、「退職時の所得と扶養家族の有無」が、どちらを選ぶべきかを判断する鍵となります。

- 退職時の所得が高かった人や、扶養家族がいる人は、まず任意継続を第一候補として、保険料をシミュレーションしてみることを強くお勧めします。

- 退職時の所得が少なかった人や、扶養家族がいない独身者は、国民健康保険の保険料が安くなる可能性が高いため、こちらもシミュレーションをして比較検討しましょう。

どちらがお得か、そして将来にわたって安心できるかを、ご自身の状況に合わせて慎重に判断してください。

この記事が、あなたの健康保険選びの一助となれば幸いです。

もしご自身でシミュレーションするのが難しければ、専門家や行政の窓口に相談するのも一つの方法です。

新しい働き方、そして新しい生活を、安心してスタートさせてください!🎉 応援しています!

コメント